牧")

牧")

牧")

服務(wù)熱線

聯(lián)系方式

手機(jī)網(wǎng)站

微信公眾號

頁面版權(quán)所有 ? 河南省豫康農(nóng)牧股份有限公司 豫ICP備18041994號

快速導(dǎo)航

雞肉報告:2023肉雞產(chǎn)業(yè)鏈及國際國內(nèi)供需形勢分析

摘要

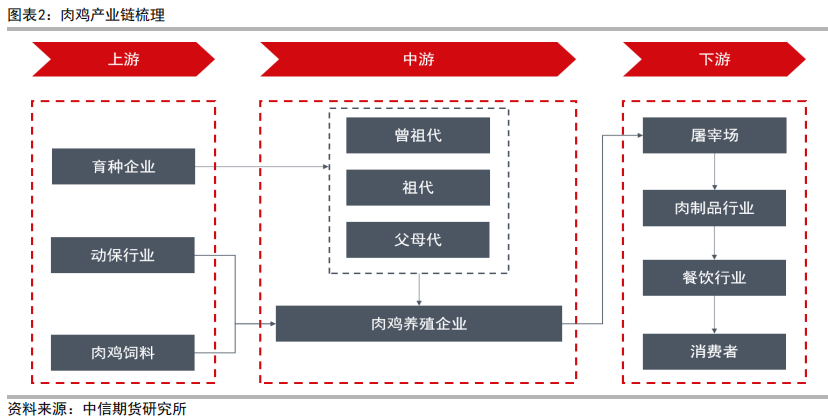

我國白羽肉雞產(chǎn)業(yè)鏈包括上游的動物保護(hù)、肉雞飼料,、育種企業(yè),,中游的肉雞養(yǎng)殖企業(yè),,下游的屠宰場,、餐飲企業(yè),、肉制品企業(yè)以及消費者,。

上游來看,,育種企業(yè)主要以安偉捷,、科寶、哈伯德等國外育種公司為主,,三家公司占據(jù)全球95%的白羽肉雞育種市場,;飼料方面,肉雞飼料主要由玉米和豆粕構(gòu)成,,平均而言玉米約占59%,,豆粕約占28%,白羽肉雞是常見的家禽中料肉比較低的家禽,,相比其他家禽具有更高的生產(chǎn)效率,;由于白羽肉雞抗病能力相對較弱,禽流感爆發(fā)后會影響消費情緒和產(chǎn)能供應(yīng),。

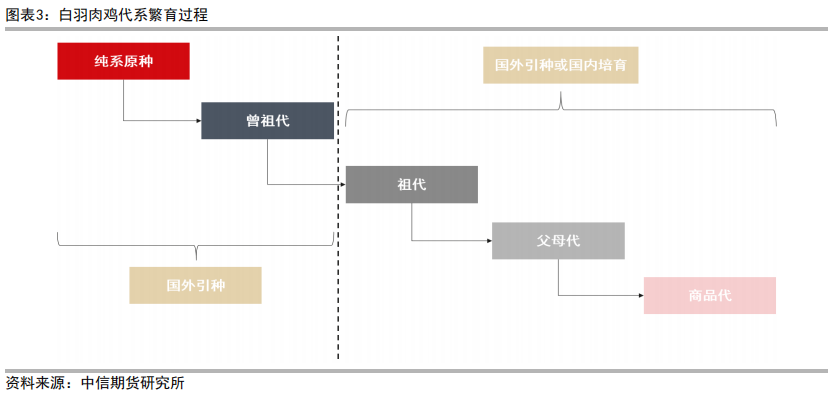

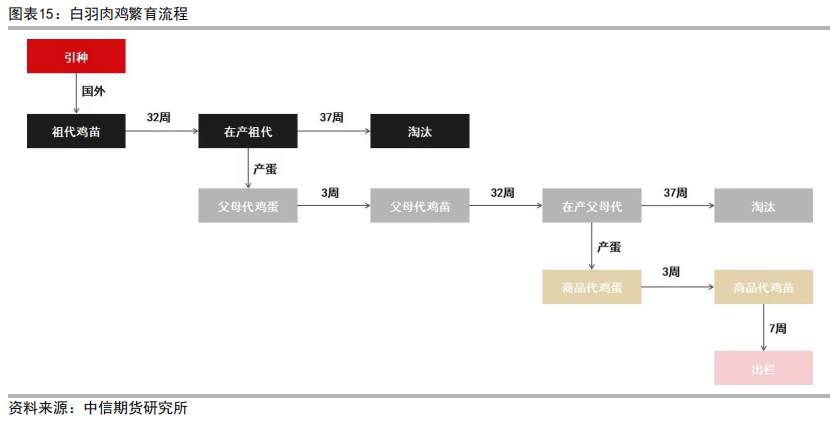

中游來看,,白羽肉雞完整的代際繁育體系總共包括5代肉雞培育,分別是純系原種,、曾祖代,、祖代,、父母代、商品代,,我國祖代雞大量從國外引種,,2021年國產(chǎn)祖代雞通過審核。白羽肉雞出欄時間較短,,從破殼雛雞到出欄大約需要7周,從祖代引種到商品代出欄大約共需要77周(1.48年),。

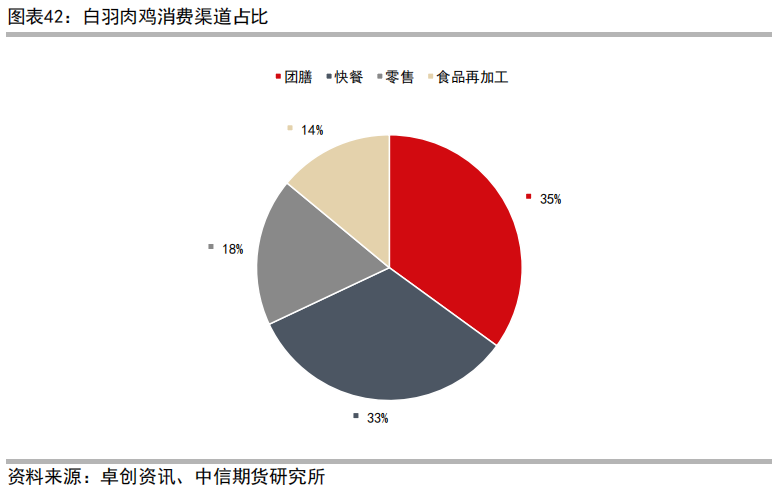

下游來看,,白羽肉雞的需求方為屠宰場、餐飲企業(yè),、肉制品加工行業(yè)和消費者,,主要通過團(tuán)膳、快餐,、零售,、食品加工的方式流入市場,其中團(tuán)膳約占35%,,快餐約占33%,,為白羽肉雞的主要銷售渠道。

國際層面,,我國是雞肉的生產(chǎn),、消費大國,USDA數(shù)據(jù)顯示,,中國是世界第三大雞肉生產(chǎn)國,、第二大雞肉消費國,占全球雞肉生產(chǎn)量的14.3%,,消費量的14.72%,。據(jù)USDA預(yù)估,2023市場年度我國雞肉產(chǎn)量14.3百萬噸,,占全球的13.81%,;消費量14.51百萬噸,占全球的14.38%,;進(jìn)口量0.725百萬噸,,占全球的6.51%。

國內(nèi)層面,,我國白羽肉雞歷年祖代存欄在160-180萬套左右,,2022年白羽肉雞年出欄量約75億只。

01 肉雞行業(yè)產(chǎn)業(yè)鏈?zhǔn)崂?/span>

(一)肉雞種類概述

我國肉雞市場上的肉雞品種主要有白羽肉雞,、黃羽肉雞,、土雜雞,。白羽肉雞屬于快大型雞,是從美國白洛克雞中培育出的品種,,特點在于生長周期短,,從破殼到出欄大約需要42天;黃羽肉雞屬于優(yōu)質(zhì)型肉雞,,主要是從中國本地優(yōu)良品種中培育出來的肉雞品種,,生長速度相對較慢,但肉質(zhì)和口感較白羽肉雞更為良好,;土雜雞是未經(jīng)系統(tǒng)選育過的地方雞種,,多以散養(yǎng)為主,較少使用飼料,,肉,、蛋品質(zhì)較高。

從外觀上看,,白羽肉雞羽色和皮膚均為白色,,雞冠較小,出欄時體型較大,;黃羽肉雞羽色較為多樣,,包括黃羽、麻羽和黃麻羽等相近顏色,,尾部羽毛為褐色,,皮膚淡黃;土雜雞顏色一般較黃羽雞暗,,體型也更小,。

(二)產(chǎn)業(yè)鏈構(gòu)成

我國白羽肉雞產(chǎn)業(yè)鏈包括上游的動物保護(hù)、肉雞飼料,、育種企業(yè),,中游的肉雞養(yǎng)殖企業(yè),下游的屠宰場,、餐飲企業(yè),、肉制品企業(yè)以及消費者。

其中,,動保行業(yè)主要為養(yǎng)殖企業(yè)提供肉雞飼養(yǎng)的疫苗和藥品,,育種企業(yè)為養(yǎng)殖企業(yè)提供培育得到的祖代雞,養(yǎng)殖企業(yè)收購飼料喂養(yǎng)肉雞,,待肉雞達(dá)到出欄標(biāo)準(zhǔn)后,,將會被送往屠宰場進(jìn)行屠宰加工,然后送往餐飲企業(yè)或者直接流入市場供消費者購買,,也有養(yǎng)殖企業(yè)將生雞直接送往餐飲企業(yè)和市場,,但隨著市場管理趨嚴(yán),,不經(jīng)屠宰直接流入市場的雞肉占比越來越低。

02 肉雞育種

( 一)代系繁育

現(xiàn)代商品雞大多是通過雜交得到的,,雜交得到的商品雞具有更為優(yōu)良的遺傳特性,,如抗病能力強、料肉比低,、生產(chǎn)效率高等特點,,但雜交得到的優(yōu)良特性并不 能在下一代中穩(wěn)定遺傳,因此,,商品雞的生產(chǎn)需要通過5代雞種的選育,,從純系原種出發(fā),到曾祖代雞,,祖代雞,父母代雞,,最后到性能優(yōu)良的商品代,。

從時間維度上看,白羽肉雞從祖代雞雞苗到產(chǎn)蛋期需要約25周的時間,,產(chǎn)蛋高峰期大約在第32周,,產(chǎn)蛋后需要3周左右孵化出父母代雞苗,同樣,,父母代雞苗發(fā)育到產(chǎn)蛋期也需要約25周的時間,,產(chǎn)蛋高峰也在第32周,孵化約3周得到商品代雞苗,,經(jīng)過約7周的喂養(yǎng)商品代雞可以出欄,。因此,從祖代雞苗到商品代出欄大約需要77周的時間,。一套祖代雞一生中大約能生產(chǎn)45套父母代,,每套父母代一生中能產(chǎn)商品代雞蛋110只,因此一套祖代雞大約能產(chǎn)4950只商品代雞苗,。

(二)育種企業(yè)以及相應(yīng)品種

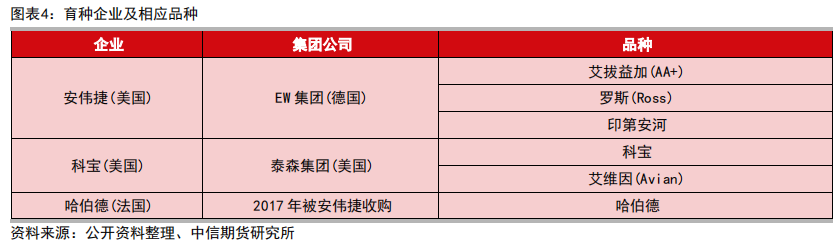

當(dāng)前肉雞市場上的主要白羽雞育種公司有安偉捷(Aviagen),、科寶(Cobb-Vantress)、哈伯德(Hubbard)三家公司,,三者占全球市場份額在95%以上,。

2021年12月6日,國家畜禽遺傳資源委員會審定通過福建圣澤生物科技發(fā)展有限公司,、東北農(nóng)業(yè)大學(xué)和福建圣農(nóng)發(fā)展股份有限公司聯(lián)合培育的“圣澤901”,,中國農(nóng)業(yè)科學(xué)院北京畜牧獸醫(yī)研究所和廣東佛山市新廣農(nóng)牧有限公司聯(lián)合培育的“廣明2號”,北京市華都峪口禽業(yè)有限責(zé)任公司,、中國農(nóng)業(yè)大學(xué)和思瑪特(北京)食品有限公司聯(lián)合培育的“沃德188”等3個快大型白羽肉雞品種,,中國肉雞市場開始擁有自主培育的白羽肉雞品種,。

03 飼料供應(yīng)

(一)肉雞飼料構(gòu)成

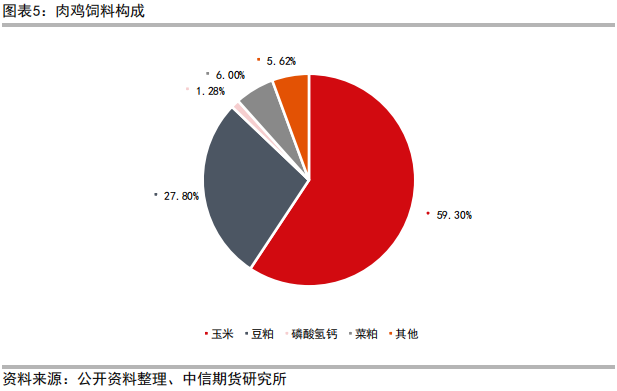

肉雞飼料的構(gòu)成以玉米、豆粕,、菜粕,、磷酸氫鈣為主,并搭配使用油,、鹽,、維生素、礦物質(zhì),、益生菌等添加劑,,其中,玉米和豆粕是肉雞飼料中最主要的成分,。平均而言,,肉雞飼料中玉米占59.3%,豆粕占27.8%,,菜粕占6%,,磷酸氫鈣占1.28%,玉米和豆粕合計占87.1%,。

(二)飼料消耗和肉雞生產(chǎn)效率

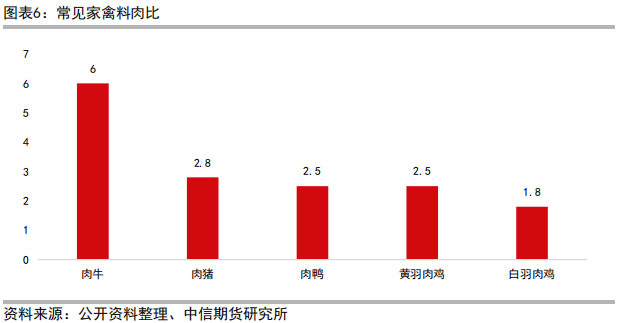

料肉比指的是飼養(yǎng)牲畜所用飼料的重量與牲畜體重的比重,,是一種衡量飼料投入與肉量產(chǎn)出的指標(biāo),料肉比越低,,說明牲畜的生產(chǎn)效率更高,,投入少,產(chǎn)出高,,反之則說明生產(chǎn)效率低,,投入多,產(chǎn)出的肉量少,。在常見的肉類來源中,,白羽肉雞具有最低的料肉比,大約為1.6-1.8,,低于黃羽肉雞,、肉鴨、肉豬,、肉牛,,其中,肉牛和家豬的料肉比遠(yuǎn)高于白羽肉雞,,肉牛料肉比約為6,,生豬料肉比約為2.8。

04 疫病防控

(一)禽流感歷史回顧

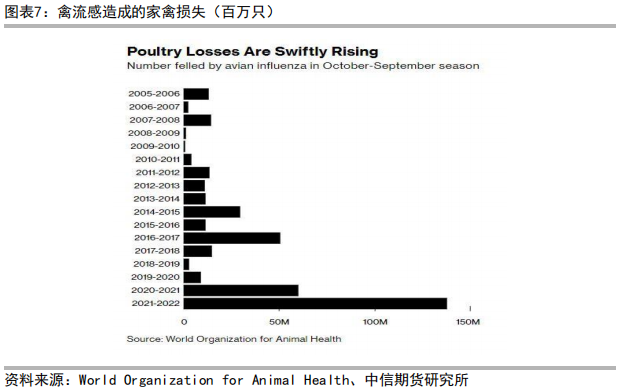

全球的禽流感疫情起始于1997年,,在香港首次爆發(fā),,并即刻引發(fā)了全球的關(guān)注,。自那時以來,全球多次爆發(fā)了禽流感疫情,,最嚴(yán)重的疫情發(fā)生在2004-2006年,、2013-2017年、2020-2022年,。

2004年,,越南和泰國發(fā)生了大規(guī)模的散發(fā)性H5N1禽流感疫情,引發(fā)了全球的關(guān)注,。隨后,,疫情迅速蔓延至亞洲其他地區(qū),成為全球范圍內(nèi)的公共衛(wèi)生危機(jī),。

2013-2017年,,禽流感疫情主要爆發(fā)在亞洲、北美和歐洲部分地區(qū),。2013年3月,,我國首次報告出現(xiàn)H7N9禽流感病毒感染人類的疫情,之后疫情迅速擴(kuò)散至全國范圍,,病例數(shù)和死亡數(shù)都在逐年增加,到2017年,,我國報告的H7N9人感人例累計超過1500例,。

2020-2022年,禽流感疫情主要集中在北美和歐洲,,并未給我國公共衛(wèi)生安全帶來嚴(yán)重影響,,但是影響了我國禽類進(jìn)口,我國祖代種雞國外引種量在2022年大幅下降,。

(二)防控措施

(1)疫苗和撲殺

歐美地區(qū)的肉雞出口國由于擔(dān)憂出口監(jiān)測時,,注射過疫苗的禽類被檢出陽性后無法判斷究竟是由于疫苗,還是因為感染了禽流感,,所以歐美國家大多采用撲殺的方式對禽流感加以控制,。

而中國沒有采用歐美國家大面積撲殺的方式進(jìn)行管控,而是以疫苗和撲殺相結(jié)合,,疫苗主要針對H5亞型和H7亞型進(jìn)行免疫,,要求免疫密度達(dá)100%。由于禽流感病毒變異速度較快,,疫苗往往需要進(jìn)行對應(yīng)的更新?lián)Q代,,才能更好的控制禽流感病毒的發(fā)展。近年來,,禽流感出現(xiàn)了很多新亞型及變異毒株,,也給國內(nèi)禽病防控帶來更大挑戰(zhàn),,但目前來看,尚未對國內(nèi)肉雞存欄產(chǎn)生較大影響,。

(2)限制進(jìn)口

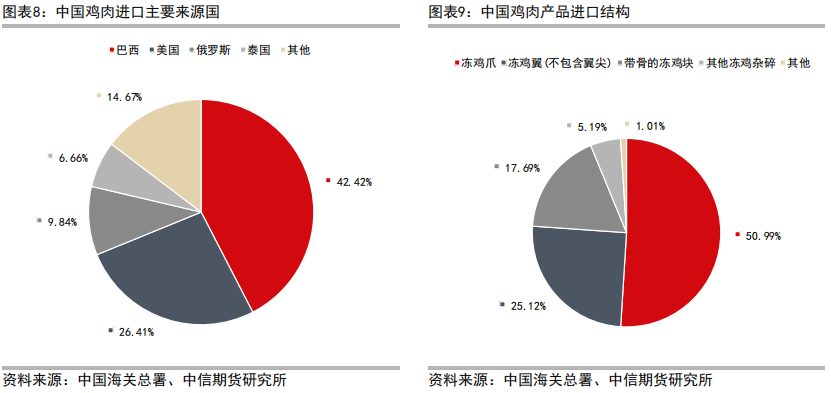

我國雞肉進(jìn)口的主要來源國為巴西,、美國、俄羅斯,、泰國等國家,,進(jìn)口的雞肉產(chǎn)品主要有凍雞爪、凍雞翼(不包括翼尖),、帶骨的凍雞塊,、其他凍雞雜碎等,根據(jù)海關(guān)總署的數(shù)據(jù),,2022年雞肉進(jìn)口的來源國中,,來自巴西的雞肉進(jìn)口占比最大,達(dá)42.42%,,全年主要進(jìn)口的雞肉產(chǎn)品為凍雞爪,,占進(jìn)口量的50.99%。

由于2022年以來國外禽流感形勢嚴(yán)峻,,為了防止疫情輸入風(fēng)險,,我國海關(guān)總署頒布了一系列進(jìn)口禁令措施。自2022年起到2023年8月30日,,中國海關(guān)總署共發(fā)布了18條針對國外進(jìn)口禽類產(chǎn)品的禁令,,涉及歐洲和美洲等多個國家。

(三)禽流感對我國雞肉市場的影響

(1)國內(nèi)禽流感疫情影響消費心態(tài)

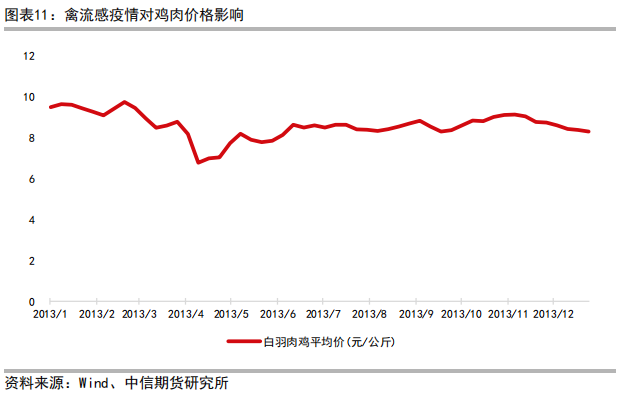

禽流感導(dǎo)致相關(guān)國家雞肉安全和出口供應(yīng)難以得到保障,,且部分禽流感病毒是人畜共患病,,由于中國國內(nèi)民眾對于使用雞肉食品可能產(chǎn)生的安全問題的擔(dān)憂,再加上雞肉不是中國主要的肉食消費品,,因此人們很可能在禽流感期間減少對雞肉的消費,,中國國內(nèi)需求在禽流感嚴(yán)重期間快速萎縮,導(dǎo)致雞肉價格下降,。如2013年3-5月,,在中國禽流感爆發(fā)階段,白羽肉雞價格明顯呈現(xiàn)出下降趨勢,,可以看出禽流感對消費者心態(tài)影響顯著,。

(2)國際禽流感疫情影響肉雞進(jìn)口

白羽肉雞對疫病的抵抗能力較弱,禽流感等傳染性疾病會很大程度上影響白羽肉雞的供應(yīng),。

美國于2022年3月開始爆發(fā)禽流感,,到2022年10月7日,美國農(nóng)業(yè)部的數(shù)據(jù)顯示,該輪禽流感已經(jīng)蔓延至美國41個州,,累計感染4716.80萬只禽鳥,,年底已經(jīng)撲殺5054萬只家禽。2022年10月,,歐洲疾病預(yù)防控制中心也發(fā)布報道稱,,英國、法國,、德國等一場大規(guī)模禽流感正席卷歐美地區(qū),。日本、印度也面臨禽流感的威脅,,韓國也開始采取禽流感疫情防措施,。

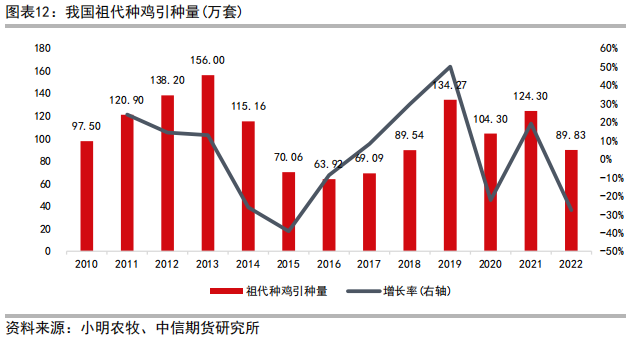

2013-2017年之間,由于禽流感疫情大規(guī)模爆發(fā),,我國祖代雞引種量急劇下降,,2013年祖代雞引種156萬套,到2016年僅引種63.92萬套,,縮減了59.03%,。

禽流感導(dǎo)致我國從國外引種祖代雞變得更加困難,我國祖代種雞引種量在2022年大幅下降,,2022年引種祖代雞89.83萬套,,同比降低27.73%。由于國內(nèi)祖代雞生產(chǎn)能力暫時不能完全滿足國內(nèi)市場需求,,禽流感的出現(xiàn)對我國雞肉供應(yīng),、雞肉價格都會產(chǎn)生影響。

05 肉雞養(yǎng)殖體系介紹

(一)白羽肉雞和黃羽肉雞對比

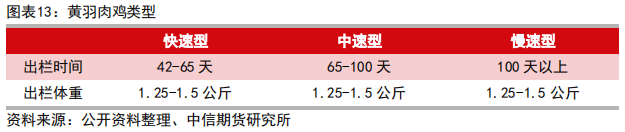

黃羽肉雞是中國本土雞種,,發(fā)育較為緩慢,相對白羽肉雞生長周期更長,,體重更輕,,抗病能力更強,味道更好,。對于不同類型的黃羽肉雞,,生長周期具有明顯的差異,市場上主要有快速型,、中速型和慢速型三種類型的黃羽肉雞,。

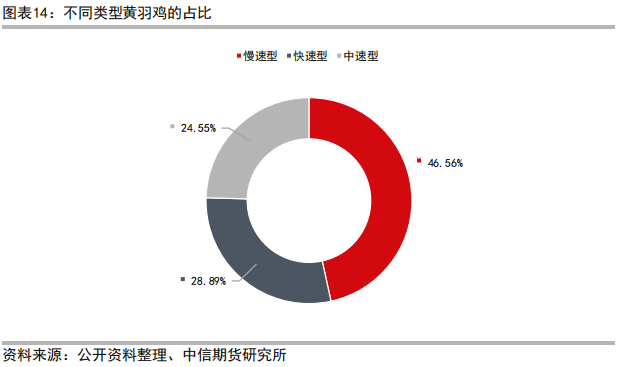

快速型黃羽肉雞生長周期最短,大約42-65天可以出欄,,出欄體重大約為1.5公斤,,一般而言,優(yōu)質(zhì)的黃羽肉雞需要100天以上的時間才能出欄。當(dāng)前中國市場上的黃羽肉雞平均出欄時間大約為85天,,而土雜雞的出欄時間更是在120天以上,。中國畜牧業(yè)協(xié)會的數(shù)據(jù)顯示,至2021年,,慢速雞在黃羽雞市場的占比最高,,達(dá)46.56%,中速雞和快速雞占比相差不大,,分別為24.55%和28.89%,。

相比起來,白羽肉雞屬于“快大型”雞,,一般白羽肉雞的出欄時間為42天左右,,出欄體重大約2.5公斤,出欄時間比黃羽肉雞早大約43天,,出欄體重比黃羽肉雞大約重1公斤,,具備生長周期短、產(chǎn)肉效率高的特點,,但是口感和味道不如黃羽肉雞,。

在肉雞飼養(yǎng)上,黃羽肉雞主要以農(nóng)戶散養(yǎng)為主,,目前飼養(yǎng)黃羽肉雞主要采用“地面平養(yǎng)加墊料”的方式,,集約化程度越來越高,籠養(yǎng)能夠顯著提高黃羽肉雞的育肥效率,,由于黃羽肉雞抗病能力較強,,在日常管理中可以不用在飼料中添加過多藥物。白羽肉雞的飼養(yǎng)多為養(yǎng)殖企業(yè)規(guī)?;B(yǎng)殖,,在養(yǎng)殖過程中需要滿足養(yǎng)殖場的通風(fēng)、光照,、溫度,、濕度等多項指標(biāo),在進(jìn)苗前應(yīng)該對雞舍進(jìn)行徹底消毒,,并定期清理和對雞舍消毒,。

(二)肉雞繁育周期

完整的白羽肉雞育種周期需要經(jīng)歷純系原種、曾祖代雞,、祖代雞,、父母代、商品代雞5代的選育,。安偉捷(Aviagen),、科寶(Cobb-Vantress),、哈伯德(Hubbard)是世界上最大的三家白羽肉雞育種公司,占全球市場的份額在95%以上,。全球白羽肉雞祖代大多需要從這三家公司進(jìn)口引種雞苗,,雞苗多為一日齡,從引進(jìn)祖代雞苗到淘汰大約需要16個月的時間,。祖代繁育出的商品代也同樣如此,,只多出了3個周的孵化時間。在對商品代雞苗育肥約7周后,,商品代白羽肉雞就可以出欄,。

06 市場供求情況

(一)國際市場供求情況

(1)生產(chǎn)情況

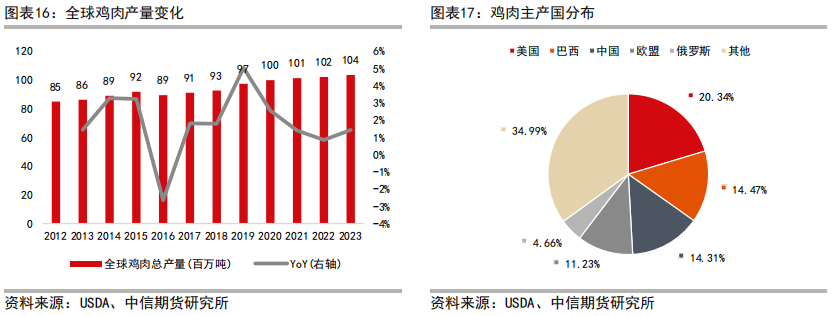

國際上雞肉生產(chǎn)的主要國家有美國、巴西,、中國,、歐盟、俄羅斯等國家,,其中,,美國占有世界上最大的雞肉產(chǎn)量,2012-2023年度平均產(chǎn)量達(dá)到19.13百萬噸,,占世界雞肉產(chǎn)量的20.34%,;巴西是世界上雞肉產(chǎn)量第二大的國家,占全球雞肉產(chǎn)量的14.47%,;中國的雞肉產(chǎn)量在世界上排第三位,,占全球的比重為14.31%。

由于全球生產(chǎn)能力的提高,,雞肉生產(chǎn)量總體上呈現(xiàn)穩(wěn)步增長的趨勢,,但2016年也出現(xiàn)了全球雞肉產(chǎn)量的下降,2012年全球雞肉總產(chǎn)量為84.91百萬噸,,到2023年預(yù)計產(chǎn)量為103.52百萬噸,,年均復(fù)合增長率達(dá)1.66%,近年來,,全球雞肉產(chǎn)量增長放緩,,自2019年同比增長率達(dá)到5.03%的高峰后,增長率呈現(xiàn)下降趨勢,,2022年同比增長率僅為0.85%。

美國作為全球最主要的雞肉生產(chǎn)國,,其生產(chǎn)能力長期維持增長的態(tài)勢,,從2012年生產(chǎn)量16.86百萬噸,到2022年生產(chǎn)20.99百萬噸,,年平均增長率達(dá)2.01%,,但是近年來,,美國雞肉生產(chǎn)量增速也逐漸放緩,受新冠疫情的影響,,2020年產(chǎn)量增速為1.57%,,2021年增速僅為0.67%,到2022年雞肉產(chǎn)量的增速才有所恢復(fù),。

中國的雞肉產(chǎn)量波動較大,,2012年至2017年,雞肉產(chǎn)量總體呈現(xiàn)下降趨勢,,2017年之后,,產(chǎn)量才逐漸提升,并在2020年后逐漸穩(wěn)定在14.5萬噸左右,,增長率走勢方面則與全球較為相似,,近些年來,中國雞肉產(chǎn)量增速有明顯的下降趨勢,,2020年同比增長率為5.80%,,2021年下降到0.68%,到2022年增長率降為負(fù)值,,為-2.72%,。

(2)消費情況

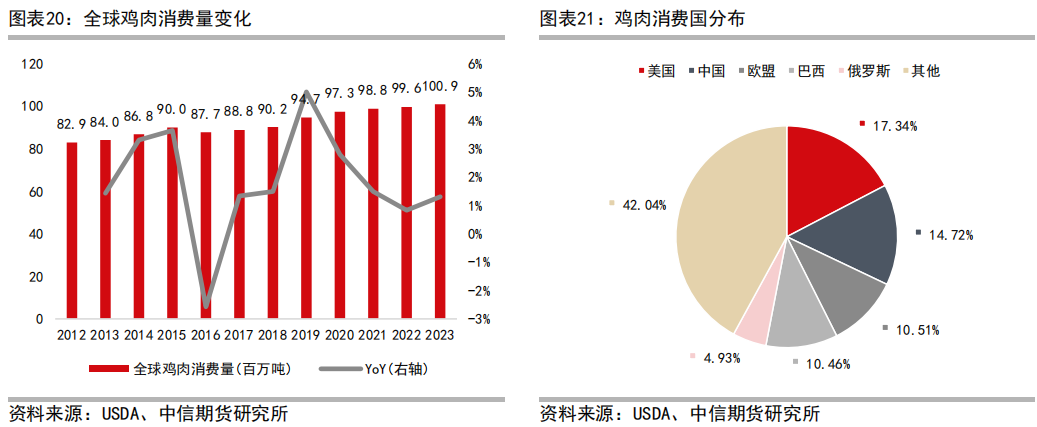

雞肉是世界上重要的肉類消費品,自2012年以來,,雞肉消費量都呈現(xiàn)出上升趨勢,,且走勢基本與全球雞肉產(chǎn)量相同,自2016年起,,雞肉消費量逐年上升,,2016年全球雞肉消費達(dá)87.66百萬噸,到2023年,,雞肉消費達(dá)100.89百萬噸,,年復(fù)合增長率達(dá)1.65%,近年來雞肉產(chǎn)品的消費增速在不斷放緩,,從2019年起,,同比增長率不斷下降,2022年雞肉消費同比增長僅為0.83%,,基本與全球雞肉產(chǎn)量的增速持平,。

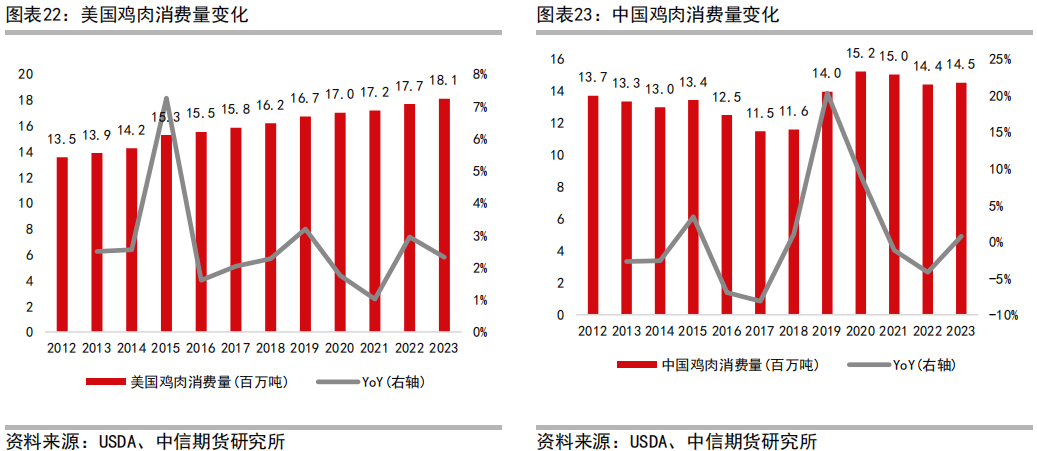

在消費量上,美國仍然是世界上最大的國家,,消費量占全球的17.34%,,中國雞肉消費占全球比重為14.72%,位居世界第二,。美國雞肉消費量自2012年起就呈現(xiàn)逐年遞增的趨勢,,2012年消費雞肉13.5百萬噸,,到2022年消費雞肉17.7百萬噸,年平均增長率為2.44%,。

中國與美國不同,,中國的主要肉食來源為豬肉,雞肉為第二大肉類來源,,因此消費量的波動相對劇烈,,2012-2017年雞肉消費總體呈下降趨勢,近年來,,隨著人們飲食結(jié)構(gòu)的變化,,雞肉消費量有所增加,2021年中國雞肉消費量約15百萬噸,,2022年消費14.4百萬噸,,均在歷年高位。

(3)進(jìn)口情況

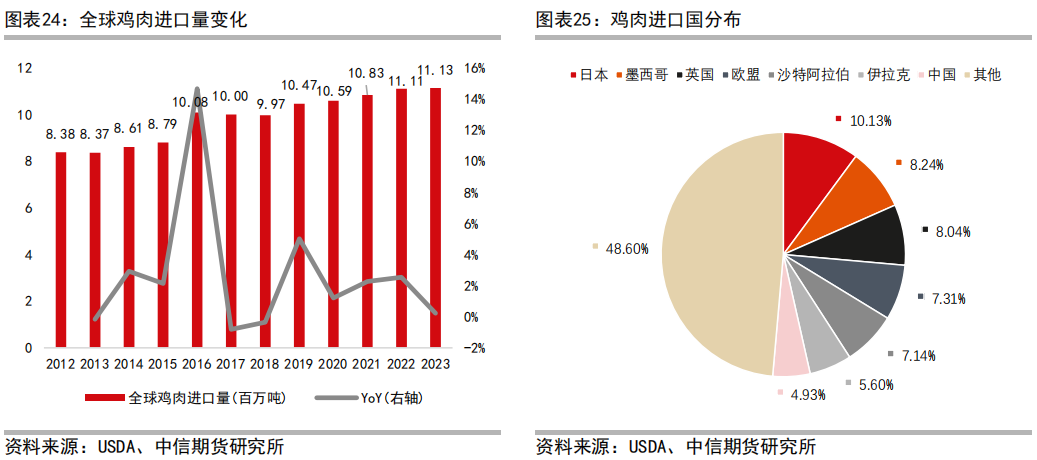

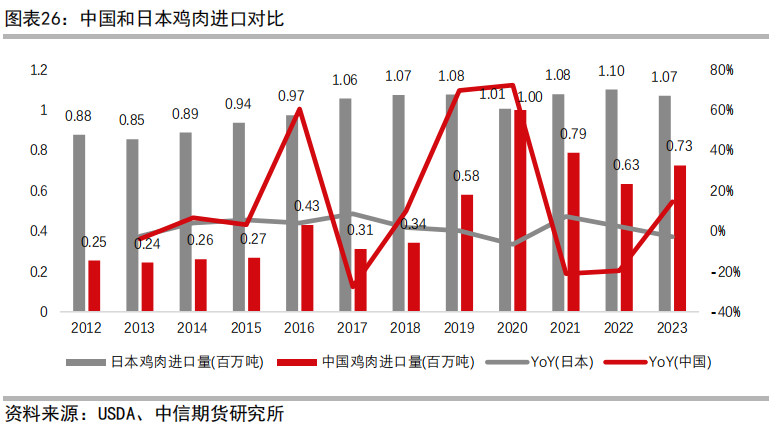

在國際貿(mào)易體系中,,雞肉的主要進(jìn)口國有日本,、墨西哥、英國,、沙特阿拉伯,、伊拉克和中國,這7個國家占全球進(jìn)口總額的51.4%,。其中日本占比為10.13%,,為全球進(jìn)口量最大的國家,中國進(jìn)口占比為4.93%,。

日本雞肉歷年進(jìn)口量較為穩(wěn)定,,自2017年以來,日本雞肉進(jìn)口量維持在1.06百萬噸左右,。中國雞肉進(jìn)口量波動較大,,2012-2020年雞肉進(jìn)口呈增長趨勢,2012年進(jìn)口量達(dá)0.25百萬噸,,到2020年達(dá)1百萬噸,,但2020年之后,雞肉的進(jìn)口量又迅速下降,,到2022年,,雞肉進(jìn)口下降為0.63百萬噸。

(4)出口情況

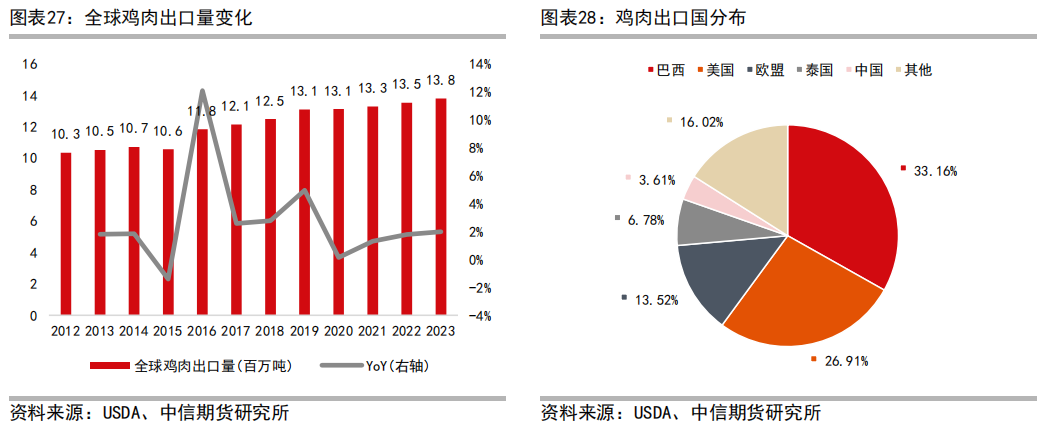

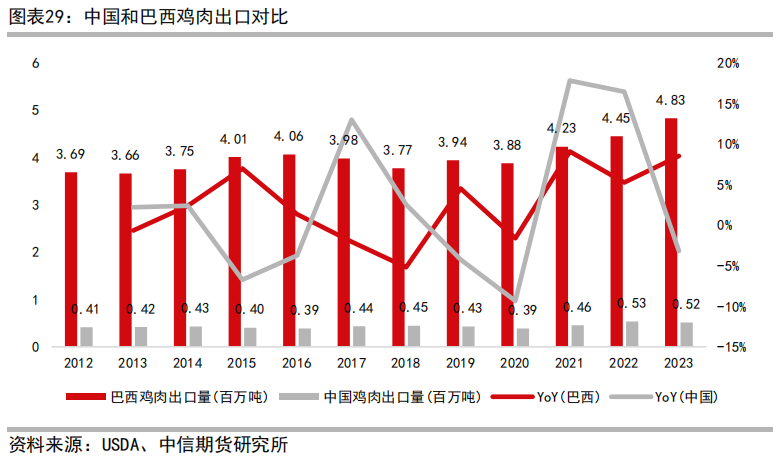

雞肉的主要出口國有巴西,、美國,、歐盟、泰國,、中國等國家,,這五個國家占全球出口量比重83.98%,占據(jù)全球出口量的絕大部分,,其中巴西是世界上出口最多的國家,,占全球雞肉出口比重為33.16%;美國是世界上第二大雞肉出口國,,占全球26.91%,;中國出口量位居世界第五,占全球出口比重達(dá)3.61%,。

自2012年起到2023年,,巴西雞肉出口量基本平穩(wěn),大體維持著緩慢增長的趨勢,,2012年到2020年,,巴西出口額基本保持不變,圍繞3.8百萬噸上下波動,,此后則緩慢增長,,直至2022年的4.45百萬噸,在2020年到2022年里,,巴西出口量增長了14.69%,。

中國的出口量相對巴西而言非常微小,且出口量非常穩(wěn)定,,年均出口量僅為0.44百萬噸,,2012年出口量為0.41百萬噸,到2022年出口量為0.53百萬噸,,增長率為29.27%,,但基數(shù)過低。

(二)國內(nèi)市場供求情況

(1)祖代產(chǎn)能

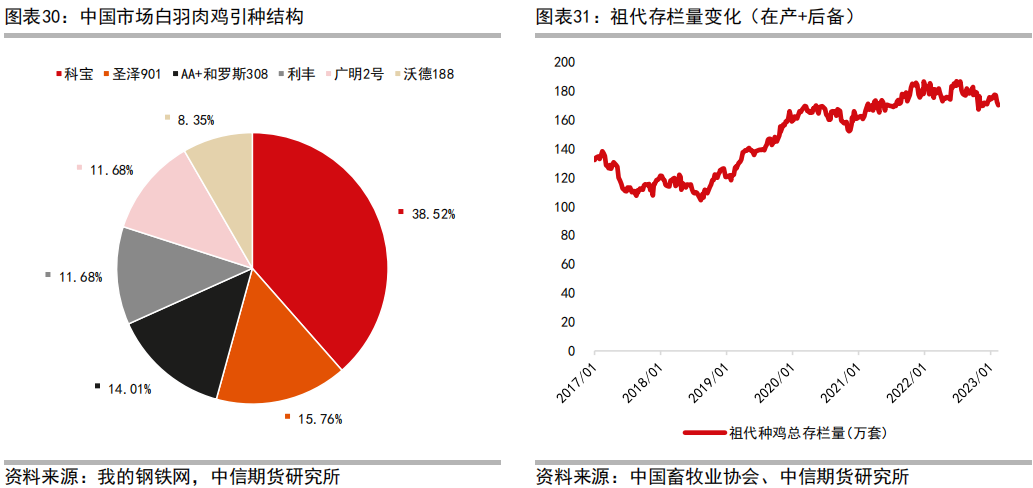

中國市場上主要的白羽肉雞品種有科寶,、AA+,、圣澤901、羅斯308,、利豐,、廣明2號、沃德188,、哈伯德等,,根據(jù)我的鋼鐵網(wǎng)的數(shù)據(jù),2023年一季度引種總量占比最多的品種是科寶,,占比約38.52%,。自2021年12月國家畜禽遺傳資源委員會審定通過“圣澤901”、“廣明2號”,、“沃德188”三種白羽肉雞后,,中國的白羽雞育種市場成功打破國外壟斷,。

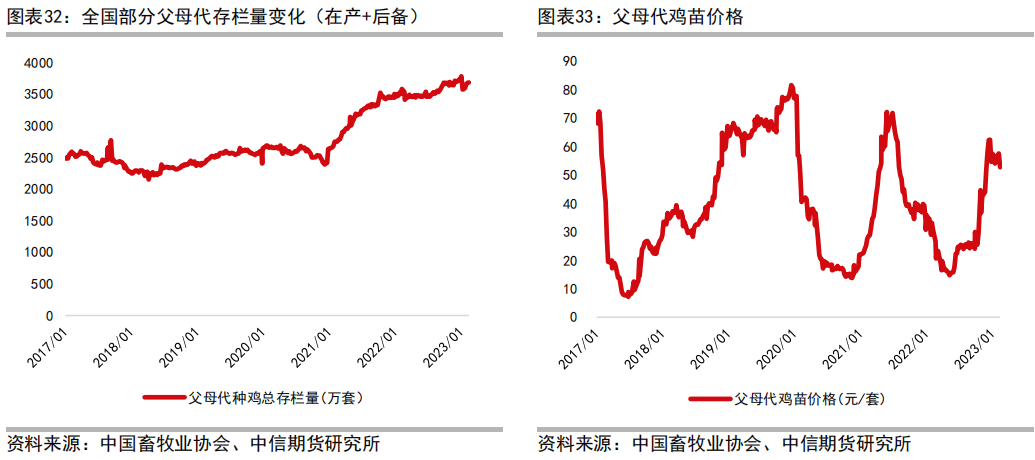

祖代存欄量自2017年至今總體趨勢先減后增2017年1月初,祖代存欄約131.98萬套,,到2018年9月中旬,,祖代存欄下降到109.67萬套,此后存欄量不斷走高,,直至2020年11月底,,達(dá)156.52萬套,從2020年12月開始至2023年2月,,祖代存欄量基本維持穩(wěn)定,,存欄量在160-180萬套之間波動。

(2)父母代產(chǎn)能

父母代生產(chǎn)是祖代和商品代之間的中間環(huán)節(jié),,直接決定著商品代未來的供應(yīng)量,。據(jù)中國畜牧業(yè)協(xié)會禽業(yè)分會數(shù)據(jù),2017年1月初,,樣本點父母代總存欄約為2479.97萬套,,到2020年1月初,存欄量下降到2402.48萬套,,此后父母代存欄量進(jìn)入快速增長的時期,,并一直持續(xù)到2023年2月,截止2023年2月中旬,,樣本點父母代存欄量已經(jīng)達(dá)到3681.48萬套,。在價格上,父母代雞苗價格區(qū)間跨度較大,,在7-82元/套之間,。

(3)商品代雞苗供應(yīng)

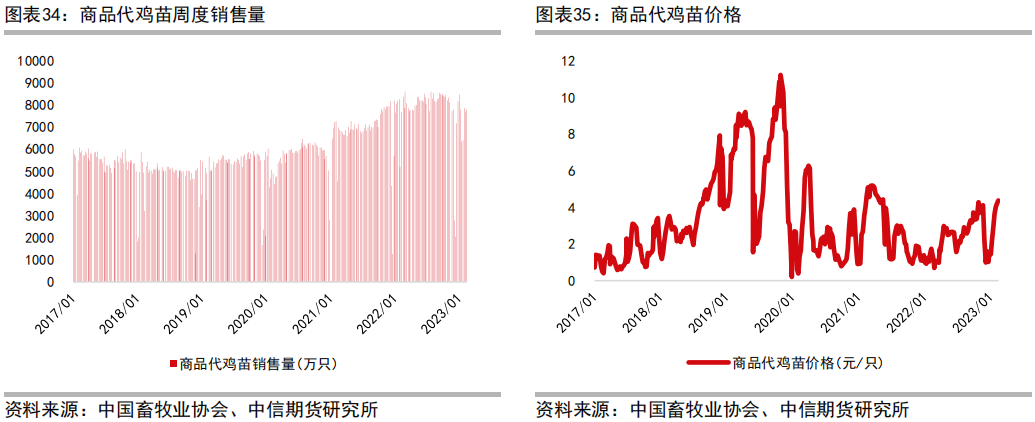

商品代雞苗銷售量總體也呈現(xiàn)先減后增的趨勢,2017年至2019年,,商品代雞苗銷售量波動下降,,周度銷量在5000-6000萬只波動,此后銷量呈現(xiàn)上升趨勢,,直至2022年11月,。

在雞苗的價格方面,商品代雞苗價格波動劇烈,,總體先升后降,,與商品代的銷售量大致呈現(xiàn)相反的走勢,但可以看到銷售量波動遠(yuǎn)遠(yuǎn)不如價格波動劇烈,,商品代雞苗價格最高時在2019年11月初,,達(dá)11.21元每只;最低時在2020年1月初,僅有0.2元/只,,最高價比最低價約高55倍,。

(4)肉雞出欄

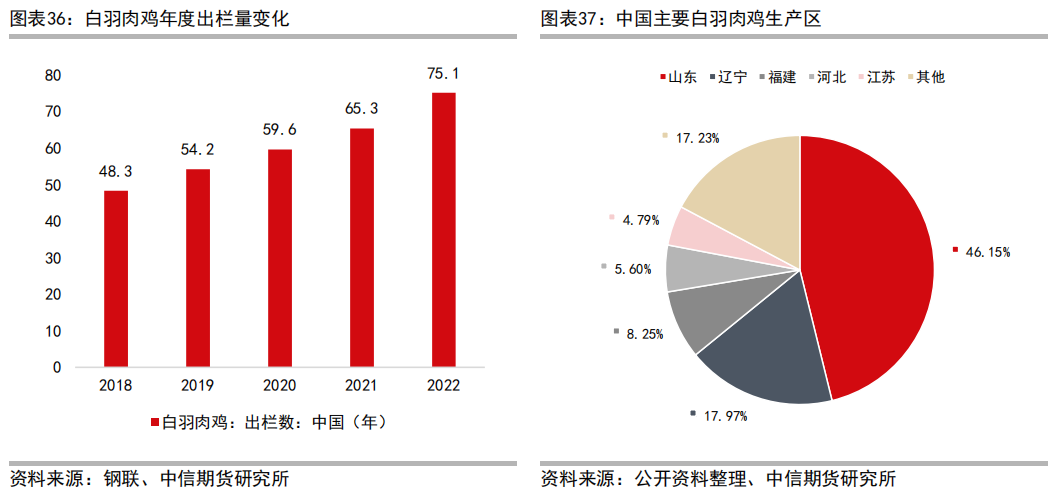

目前中國雞肉市場仍然較為分散,根據(jù)白羽肉雞聯(lián)盟的數(shù)據(jù),,2021年白羽肉雞行業(yè)CR4為29.69%,,市占率前四的企業(yè)為禾豐股份(10.34%)、圣農(nóng)發(fā)展(8.12%),、正大集團(tuán)(5.75%)、新希望(5.47%),??傮w上看,白羽肉雞出欄量呈上升趨勢,,2019年白羽肉雞出欄54.2億只,,到2022年,出欄75.1億只,,相比上一年增長了15%,。

當(dāng)前我國白羽肉雞的主產(chǎn)區(qū)集中在山東、遼寧,、河北,、福建和江蘇,五省屠宰量合計約占全國的80%以上,。白羽肉雞聯(lián)盟數(shù)據(jù)顯示,,2022年中國白羽肉雞屠宰量達(dá)75.16億只,其中山東省屠宰量達(dá)34.69億只,,相比2021年增長20.62%,;遼寧省屠宰量達(dá)13.51億只,同比增長1.96%,;福建省屠宰6.2億只,,相比上一年增長10.32%。山東省在全國白羽肉雞的供應(yīng)中占據(jù)著舉足輕重的地位,,2022年的數(shù)據(jù)顯示,,僅山東省就占全國白羽肉雞屠宰量的46.15%,幾乎占全國屠宰量的一半,,并且超過遼寧,、福建、河北,、江蘇的總和,。

(5)國內(nèi)需求

1.肉類替代需求

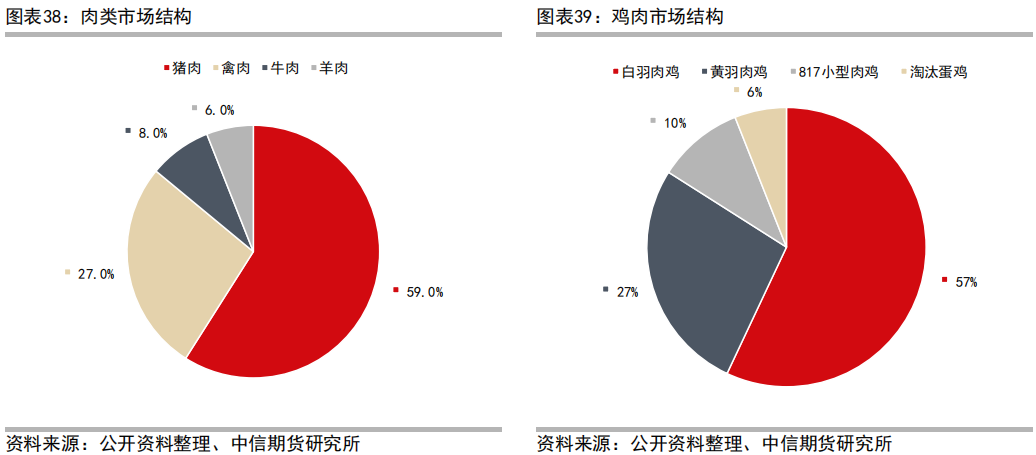

雞肉是我國第二大肉類來源,國內(nèi)消耗量僅次于豬肉,2021年禽肉消費占肉類消費比重達(dá)到27%,。而雞肉構(gòu)成了禽肉的絕大多數(shù),,2021年雞肉占禽肉消費總量約66%,在雞肉市場里,,白羽肉雞占據(jù)了57%的份額,,黃羽肉雞相對較低,占雞肉總市場的27%,,白羽肉雞在生產(chǎn)效率方面的優(yōu)勢最終轉(zhuǎn)化為了市場經(jīng)濟(jì)優(yōu)勢,。隨著人們健康意識的提高,脂肪含量較低的肉類將更受歡迎,,公開資料顯示,,雞肉脂肪含量平均約為10%,相比牛肉低4%,,比羊肉低7%,,相對與平均脂肪含量約21%的豬肉,雞肉是不可多得的優(yōu)質(zhì)低脂肪高蛋白肉類,,同時由于低料肉比而在市場上具有成本優(yōu)勢,,雞肉的市場需求有望得到進(jìn)一步挖掘。

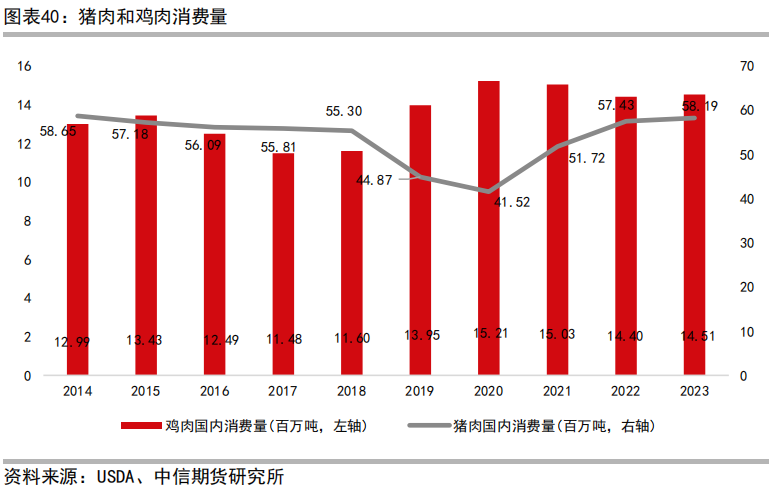

雞肉作為我國第二大肉類消費品,,與豬肉之間存在一定的互補性,,通常情況下,豬肉價格上漲的年份,,雞肉的消費量會增加,。2014年至2018年,國內(nèi)豬肉和雞肉消費量都呈現(xiàn)下降趨勢,,2014年雞肉消費量為12.99百萬噸,,2018年為11.60百萬噸,4年的時間里,,雞肉消費下降了10.7%,,豬肉消費量從2014年的58.65百萬噸減少到2018年的55.30百萬噸,消費量下降了5.71%,。

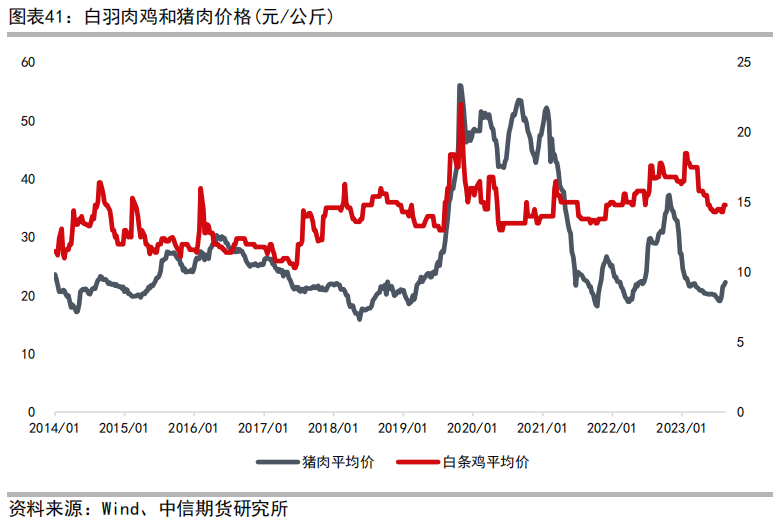

然而,,自2018年6月起,豬肉價格在經(jīng)歷了短暫的低谷后,,開始急速攀升,,Wind數(shù)據(jù)顯示,2018年1月5日市場平均豬肉價格為21.73元/公斤,,此后市場價格整體上不斷上升,,至2020年2月14日,豬肉平均價格已經(jīng)達(dá)到51.56元/公斤,平均日度增長率達(dá)到0.84%,。在2019年至2021年豬肉價格維持高位期間,,雞肉的價格在13-20元/公斤之間波動,這段時間里,,雞肉的消費量維持高位并與豬肉消費量呈相反的走勢,,而自2022年起,隨著豬肉價格逐漸恢復(fù)正常,,雞肉的消費量則開始走低,,與豬肉消費反向變動。

2.雞肉需求結(jié)構(gòu)

我國雞肉產(chǎn)品的用途主要有快餐,、團(tuán)膳,、零售和食品再加工四種,其中,,團(tuán)膳消費和快餐消費占據(jù)了雞肉消費的絕大部分,且兩者占比相差不大,,團(tuán)膳消費占白羽肉雞消費的35%,,主要供給學(xué)校、企事業(yè)單位的食堂等集中提供餐飲的部門,;快餐消費占33%,,主要是供應(yīng)肯德基、麥當(dāng)勞,、德克士等快餐店,。

07 總結(jié)

我國白羽肉雞產(chǎn)業(yè)鏈包括上游的動物保護(hù)、肉雞飼料,、育種企業(yè),,中游的肉雞養(yǎng)殖企業(yè),下游的屠宰場,、餐飲企業(yè),、肉制品企業(yè)以及消費者。

上游來看,,育種企業(yè)主要以安偉捷,、科寶、哈伯德等國外育種公司為主,,三家公司占據(jù)全球95%的白羽肉雞育種市場,;飼料方面,肉雞飼料主要由玉米和豆粕構(gòu)成,,平均而言玉米約占59%,,豆粕約占28%,白羽肉雞是常見的家禽中料肉比較低的家禽,相比其他家禽具有更高的生產(chǎn)效率,;由于白羽肉雞抗病能力相對較弱,,禽流感爆發(fā)后會影響消費情緒和產(chǎn)能供應(yīng)。

中游來看,,白羽肉雞完整的代際繁育體系總共包括5代肉雞培育,,分別是純系原種、曾祖代,、祖代,、父母代、商品代,,我國祖代雞大量從國外引種,,2021年國產(chǎn)祖代雞通過審核。白羽肉雞出欄時間較短,,從破殼雛雞到出欄大約需要7周,,從祖代引種到商品代出欄大約共需要77周(1.48年)。

下游來看,,白羽肉雞的需求方為屠宰場,、餐飲企業(yè)、肉制品加工行業(yè)和消費者,,主要通過團(tuán)膳,、快餐、零售,、食品加工的方式流入市場,,其中團(tuán)膳約占35%,快餐約占33%,,為白羽肉雞的主要銷售渠道,。

國際層面,我國是雞肉的生產(chǎn),、消費大國,,USDA數(shù)據(jù)顯示,中國是世界第三大雞肉生產(chǎn)國,、第二大雞肉消費國,,占全球雞肉生產(chǎn)量的14.3%,消費量的14.72%,。據(jù)USDA預(yù)估,,2023市場年度我國雞肉產(chǎn)量14.3百萬噸,占全球的13.81%,;消費量14.51百萬噸,,占全球的14.38%,;進(jìn)口量0.725百萬噸,占全球的6.51%,。

國內(nèi)層面,,我國白羽肉雞歷年祖代存欄在160-180萬套左右,2022年白羽肉雞年出欄量約75億只,。

文:農(nóng)業(yè)團(tuán)隊

轉(zhuǎn)自中信期貨研究所農(nóng)產(chǎn)品團(tuán)隊報告

來源:豬市風(fēng)云

原文鏈接:

https://mp.weixin.qq.com/s/N7E__FxEQTrxnkEvGfIFhw